1. Doanh nghiệp

1.1. Doanh nghiệp là gì?

Doanh nghiệp là một tổ chức (đơn vị) sử dụng các phương tiện để sản xuất các sản phẩm, hàng hóa và dịch vụ bán trên thị trường.

Như vậy:

- Mỗi doanh nghiệp sẽ có một sản nghiệp. Sản nghiệp của một pháp nhân (hay thể nhân) là hiệu số giữa tài sản mà họ đang sở hữu với các khoản nợ phải trả. Sản nghiệp có thể dương, bằng không hoặc âm.

SẢN NGHIỆP = TÀI SẢN - NỢ PHẢI TRẢ |

- Mỗi doanh nghiệp, sau một thời kỳ hoạt động, sẽ có một kết quả nhất định.

Kết quả (thu nhập) của một doanh nghiệp là hiệu số giữa Doanh thu và Chi phí của doanh nghiệp trong một thời kỳ.

KẾT QUẢ = DOANH THU – CHI PHÍ |

Kết quả của một doanh nghiệp cũng có thể dương (có lãi), âm (lỗ) hoặc bằng không (hòa vốn).

Chỉ khi hoạt động có lãi thì mới đạt mục tiêu sinh lợi của doanh nghiệp.

1.2. Hoạt động của doanh nghiệp

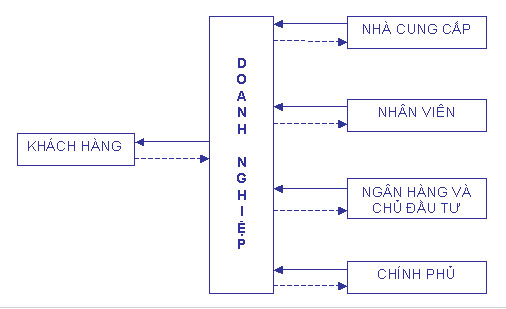

Mỗi doanh nghiệp là một trung tâm trao đổi các dòng vật chất và tiền tệ.

a. Dòng vật chất (và coi như vật chất): phát sinh trong quá trình cung cấp sản phẩm, hàng hóa, lao vụ, dịch vụ giữa doanh nghiệp với các tổ chức, đơn vị, cá nhân bên ngoài doanh nghiệp.

b. Dòng tiền (còn gọi là dòng tài chính): Có chiều ngược với dòng vật chất, nhằm thanh toán cho dòng vật chất.

HOẠT ĐỘNG CỦA DOANH NGHIỆP

2. Kế toán doanh nghiệp

2.1. Khái niệm kế toán: Có nhiều định nghĩa khác nhau về kế toán:

- Kế toán là nghệ thuật ghi chép, phân loại và tổng hợp theo một cách riêng có bằng những khoản tiền các nghiệp vụ và các sự kiện ít nhiều có tính chất tài chính và trình bày kết quả của nó (định nghĩa của Liên đoàn Kế toán quốc tế - International Federation of Accountants – AFAC).

Như vậy, kế toán được nhấn mạnh như một nghệ thuật hơn là một khoa học. Dù kế toán có tính khoa học nhưng nó phụ thuộc rất nhiều vào người thực hiện nó.

- Kế toán là “ngôn ngữ” của kinh doanh hay một phương tiện để thực hiện công việc kinh doanh.

2.2. Mục đích của kế toán doanh nghiệp

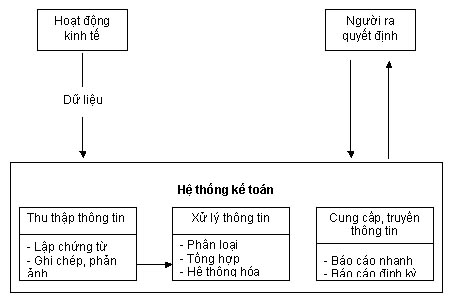

Cung cấp các thông tin hữu ích cho việc đề ra các quyết định về kinh tế và để đánh giá hiệu quả hoạt động của doanh nghiệp.

MỤC ĐÍCH, CHỨC NĂNG CỦA KẾ TOÁN

2.3. Người sử dụng thông tin:

a. Các nhà quản lý doanh nghiệp: Sử dụng thông tin kế toán để lập các mục tiêu cho doanh nghiệp, đánh giá quá trình thực hiện mục tiêu đó, ra các quyết định, điều chỉnh các hoạt động sao cho có hiệu quả nhất.

Thông tin kế toán giúp các nhà quản lý trả lời các câu hỏi:

- Tiềm lực (tài sản) của doanh nghiệp như thế nào?

- Công nợ của doanh nghiệp ra sao?

- Doanh nghiệp làm ăn có lãi không, lãi là bao nhiêu?

- Hàng hóa tồn kho quá nhiều